Dispensa de Licitação na Lei 14.133: Valores 2026, Hipóteses e Como Não Errar

Todo gestor de compras públicas já ouviu essa frase em algum corredor: "dá para fazer por dispensa?" A pergunta parece simples, mas esconde um dos pontos que mais gera questionamento em auditorias do TCU. Dispensa de licitação não é atalho. É uma hipótese legal específica, com limites de valor definidos por decreto, e usar fora dessas condições cria risco real para quem assina o processo.

Este guia organiza o que muda em 2026, quais são as hipóteses previstas no art. 75 da Lei 14.133/2021, e onde estão os erros que mais aparecem quando esse instrumento é usado sem o cuidado necessário.

O que é dispensa de licitação

Dispensa de licitação é a contratação direta autorizada em situações listadas de forma taxativa no art. 75 da Lei 14.133/2021. Taxativa significa que a lista é fechada: o gestor não pode "criar" uma nova hipótese por analogia. Se a situação concreta não se encaixa em um dos incisos do artigo, a licitação é obrigatória.

A lógica por trás da dispensa é reconhecer que, em certos casos, mesmo sendo tecnicamente possível competir, os custos e o tempo de um processo licitatório completo superam o benefício. Por isso a lei permite contratar direto, desde que dentro dos limites e das condições previstas.

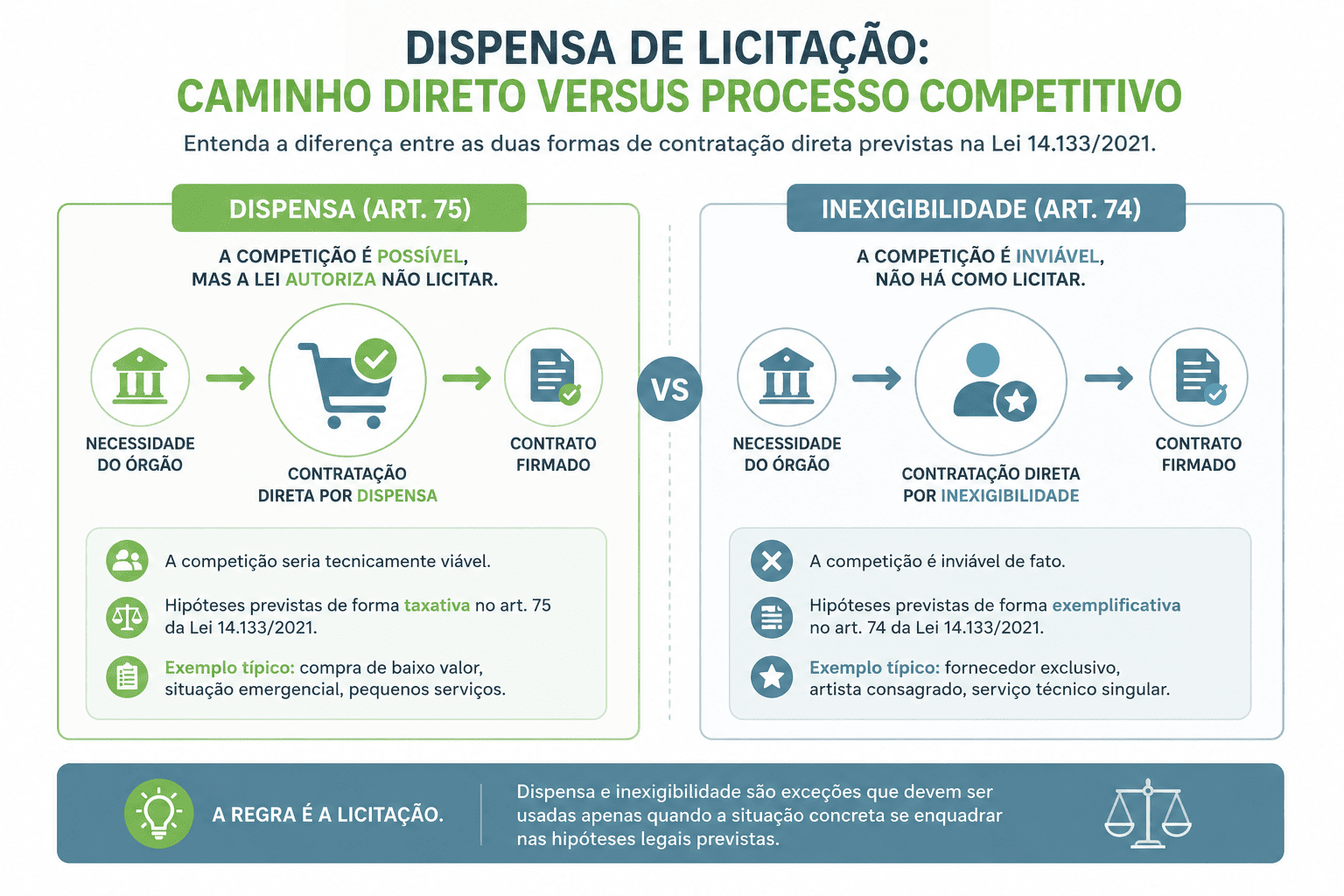

Dispensa x inexigibilidade: a diferença que todo processo precisa deixar clara

Essa é a confusão mais comum entre quem está começando a lidar com contratação direta.

| Dispensa (art. 75) | Inexigibilidade (art. 74) | |

|---|---|---|

| A competição é possível? | Sim, tecnicamente seria viável | Não, é inviável de fato |

| A lista de hipóteses é | Taxativa (fechada) | Exemplificativa (aberta) |

| Exemplo típico | Compra de baixo valor, situação emergencial | Fornecedor exclusivo, artista consagrado |

Na dispensa, existe mais de um fornecedor no mercado, mas a lei autoriza não licitar por razões de interesse público, valor ou urgência. Na inexigibilidade, simplesmente não há como competir, porque o objeto só pode ser fornecido por um agente específico. Confundir os dois fundamentos no processo administrativo é um erro formal que compromete a defesa do ato caso seja questionado.

Valores de dispensa em 2026: o que mudou

Os limites de dispensa por valor são reajustados anualmente pelo IPCA-E, conforme o art. 182 da Lei 14.133/2021. O Decreto 12.807/2025, publicado em 30 de dezembro de 2025 e vigente desde 1º de janeiro de 2026, trouxe reajuste de 4,41% em relação aos valores de 2025.

| Hipótese | Base legal | Valor 2025 | Valor 2026 |

|---|---|---|---|

| Obras e serviços de engenharia | Art. 75, I | R$ 124.042,94 | R$ 130.984,20 |

| Demais compras e serviços | Art. 75, II | R$ 62.021,48 | R$ 65.492,11 |

| Manutenção de veículos e peças | Art. 75, § 7º | R$ 9.922,39 | R$ 10.478,74 |

Dois pontos exigem atenção redobrada. Primeiro, esses limites valem por exercício financeiro e por natureza de objeto, o que significa que o órgão não pode fracionar uma contratação maior em várias dispensas menores para se manter abaixo do teto. Isso é fracionamento indevido de despesa e é uma das irregularidades mais recorrentes identificadas em auditorias. Segundo, para consórcios públicos e para autarquias ou fundações qualificadas como agências executivas, os valores são dobrados.

Outras hipóteses de dispensa além do valor

O art. 75 não se limita a valor baixo. Entre as hipóteses mais utilizadas na prática da administração pública estão situações de guerra, grave perturbação da ordem ou emergência que comprometa a segurança de pessoas, obras ou bens; contratações emergenciais decorrentes de situação que possa causar prejuízo ou comprometer a continuidade de serviços essenciais; contratações com outros órgãos ou entidades da administração pública, incluindo entidades sem fins lucrativos que atuem em áreas de interesse público; e aquisição de bens ou contratação de serviços para atendimento a pessoas em situação de vulnerabilidade.

Cada hipótese tem requisitos próprios de justificativa e documentação. A dispensa por emergência, por exemplo, exige demonstrar o nexo entre a situação emergencial e a necessidade da contratação imediata, e não pode ser usada para cobrir falhas de planejamento que já eram previsíveis.

Como documentar corretamente um processo de dispensa

Um erro recorrente é tratar a dispensa como um processo mais simples do que uma licitação, o que não é verdade em termos de exigência documental. O art. 72 da Lei 14.133/2021 lista os elementos obrigatórios do processo de contratação direta, entre eles:

Documento de formalização de demanda com a descrição da necessidade. Estimativa de despesa, fundamentada em pesquisa de preços conduzida com os mesmos critérios de rigor exigidos em uma licitação. Para saber exatamente quais fontes usar e como registrar: Pesquisa de Preços na Lei 14.133: Quais Fontes São Válidas e Como Documentar. Parecer jurídico sobre a contratação. Comprovação de que o contratado preenche os requisitos de habilitação. Razão da escolha do contratado e justificativa de preço.

Todo processo de dispensa, salvo raras exceções previstas em lei, precisa ser publicado no PNCP, com prazo de até dez dias úteis contados da data de sua contratação.

Dispensa dentro do Sistema de Registro de Preços

Pode parecer contraintuitivo, mas dispensa de licitação e SRP não são conceitos excludentes. Um órgão participante ou não participante de uma ata de registro de preços pode, em situações específicas, optar por uma dispensa em vez de aderir à ata, caso o valor da contratação esteja dentro dos limites legais e essa seja a alternativa mais vantajosa e ágil para o caso concreto.

Para entender como o SRP funciona de ponta a ponta e quando ele é a opção mais indicada: Sistema de Registro de Preços na Lei 14.133/2021: Guia Completo para Gestores.

Erros que mais aparecem em auditorias sobre dispensa

O primeiro é fracionamento de despesa para se manter abaixo do limite de valor, dividindo artificialmente uma compra que deveria ser um único processo. O segundo é pesquisa de preços frágil, com fonte única ou sem identificação do fornecedor consultado, mesmo em processos de contratação direta. O terceiro é justificativa genérica, sem relação clara entre a hipótese legal invocada e a situação concreta do órgão. O quarto é atraso na publicação no PNCP, que compromete a transparência exigida pela lei. O quinto é usar dispensa por emergência para cobrir uma necessidade que já era conhecida havia meses e que deveria ter sido planejada com antecedência, o que nos leva direto ao tema do planejamento anual de contratações.

Como o VAGOVX apoia processos de dispensa

O VAGOVX estrutura o fluxo de dispensa e inexigibilidade de forma eletrônica, do documento de formalização de demanda à publicação automática no PNCP. A Cesta de Preços reúne mais de 50 milhões de referências para fundamentar o valor estimado com o mesmo rigor documental exigido em qualquer processo, incluindo os de contratação direta. O módulo VAXIA apoia a elaboração dos documentos de justificativa e do parecer técnico com inteligência artificial, reduzindo o tempo de instrução do processo sem abrir mão da qualidade da fundamentação.

Para conhecer a plataforma ou agendar uma demonstração: vagovx.com.br.

Conclusão

Dispensa de licitação é uma ferramenta legítima e útil, mas exige o mesmo rigor documental de qualquer outro processo de contratação pública. O gestor que trata a dispensa como um caminho mais informal está construindo um risco que pode se materializar meses ou anos depois, em forma de questionamento de controle externo.

Conhecer os limites atualizados, escolher a hipótese correta e documentar cada etapa com a mesma seriedade de uma licitação completa é o que separa uma dispensa bem conduzida de um processo vulnerável.